Nel primo articolo pubblicato in CloseToPay sulla PSD, ho dato una panoramica dell’impianto normativo su cui si articola la Direttiva.

Veniamo in questa seconda parte a spiegare le principali definizioni (ex Art. 4) adottate dalla PSD, che, come vedremo, ben poco si distanziano dai concetti basi che descrivono le più semplici operazioni bancarie.

Ancorché sia difficile organizzare una tassonomia della PSD, quanto cercherò di illustrare in questo articolo sono le definizioni (anti-tassonomicamente) elencate nella normativa, ponendole in relazione non gerarchica bensì funzionale.

In linea con il titolo della direttiva, iniziamo dunque con il significato di Servizi di Pagamento:

Chi può erogare i Servizi di Pagamento ?

Si noti la presenza del nuovo soggetto ISTITUTO DI PAGAMENTO, abilitato ad erogare Payment Service, di cui tratterò in apposito articolo.

In merito a quest ultimo soggetto, va ricordato che la direttiva prevede un’istanza derogatoria ove venissero riscontrate ed accertate alcune particolari condizioni.

Dei contenuti di cui alla deroga nonché delle condizioni verificabili, non entro nel dettaglio, poiché non ritengo sia questa la sede più idonea, riservandomi tuttavia di rispondere separatamente ad eventuali richieste di approfondimento.

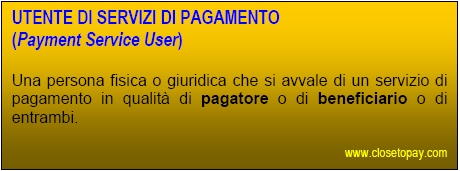

Chi utilizza i Servizi di Pagamento ?

Si possono Individuare due tipi di Utenti di un Servizio di Pagamento:

L’utente di un Servizio di Pagamento può operare su un:

Che cosa può fare un utente di Servizi di Pagamento (utilizzando un Conto di Pagamento, per il tramite di un Payment Service Provider?

![]()

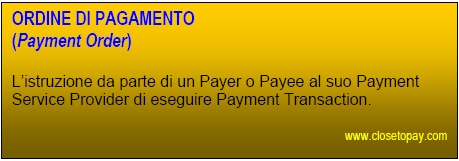

Il Beneficiario od il Pagatore, nei rapporti con il proprio Payment Service Provider, può quindi istruire un:

Quali strumenti utilizza l’utente di Servizi di Pagamento nel rapporto dispositivo (o anche solo informativo) con il proprio Payment Service Provider ?

Da un punto di vista contrattualistico, Payment Service User e Payment Service Provider regolano il proprio rapporto (anche futuro) all’interno di un Contratto di Servizi di Pagamento.

Più in generale si definisce:

Per quanto concerne gli aspetti più tecnologici, la direttiva si limita a definire:

In conclusione, stante le definizioni più sopra descritte, si definisce genericamente

Da quanto analizzato, appare chiaro che buona parte della terminologia impiegata nella PSD, “evoca” scientemente un linguaggio, cui coloro che si occupano di automazione bancaria (o più in generale di Sistemi Informativi Bancari) avranno di certo riconosciuto.

Non è certo l’affermazione di nuove definizioni, quanto semmai la declinazione delle stesse in un contesto normativo nuovo, aperto a nuovi soggetti quali i Payment Institutions, che permea la direttiva comunitaria 2007/64/EC.

Dalla disamina di un quadro normativo siffatto, appare evidente come la trasposizione della PSD nei modelli nazionali di ogni stato membro, abiliterà nuovi soggetti non bancari all’esercizio (ancorché sotto un regime prudenziale) di servizi di pagamento, che un tempo erano “territorio” delle banche.

Nelle prossime puntate, affronteremo più in dettaglio l’Istituto di Pagamento ed altri aspetti salienti della direttiva Europea.

A presto, sempre su CloseToPay

![]()

E’ possibile avere quanche informazione sulla definizione di ISTITUTO DI PAGAMENTO ?

L’ISTITUTO DI PAGAMENTO e’ soggetto a (qualche) vincoli imposti dalla banca centrale domestica ?

Come deve essere riconosciuto a livello europeo?

grazie

"Mi piace""Mi piace"

RISPONDO a Mr. Miliardario

Caro amico (spero per te, davvero “Miliardario” …),

con riferimento al Titolo II della Direttiva Comunitaria 2007/64 (altrimenti nota come PSD Payment Services Directive) interamente dedicato ai Payment Institutions, il PI è una nuova figura di intermediario abilitata, sotto un regime prudenziale più “leggero” rispetto a quello degli Istituti di Credito o degli IMEL, ad esercire Servizi di Pagamento all’interno della Comunità (ciò significa che una PI autorizzata in un paese può operare in tutta la CE).

Per diventare un PI si deve presentare domanda all’Autorità Nazionale competente (che per l’Italia, in linea con quanto già accaduto per gli I.M.E.L., sarà la Banca d’Italia).

Il soggetto giuridico PI, può erogare una pluralità di Servizi di Pagamento definiti nell’allegato A della suddetta Direttiva, svolgendo anche altre attività (tenuto conto delle disposizioni nazionali e comunitarie applicabili) in un regime c.d. “Ibrido”; pertanto, un PI può esercitare, oltre la prestazione dei servizi di pagamento, le seguenti attività: servizi operativi ed accessori la gestione del Payment Service, gestione dei sistemi di pagamento, altre attività commerciali purché non conflittuali con l’attività di PI.

I vincoli di capitale iniziale, variano in funzione del tipo di Payment Service che si vuole erogare (da 50 K€ a 125 K€), mentre il capitale di esercizio dipende (ossia è proporzionale a) dal volume di affari (c.d. Payment Volume)

Il PI (puro o ibrido) è sottoposto a Vigilanza.

È da notare che, tra le attività previste dall’attuale normativa per un Istituto di Pagamento, non è compresa l’emissione di moneta elettronica, che rimane (per il momento, v. anche articolo su CloseToPay: “”Nuovi IMEL e Payment Institutions: convergenza o conversione ?” ), ad appannaggio degli Istituti di Moneta Elettronica (IMEL) e delle Banche. Nell’esercizio di un Servizio di Pagamento, il PI può però concedere un credito accessorio e connesso esclusivamente in relazione all’esecuzione di un’operazione di pagamento.

Se vuoi approfondire la conoscenza in materia, ti invito a contattarmi privatamente o a partecipare alle iniziative di formazione a cura del sottoscritto, fra le quali ti segnalo: Mastercourse Payment Institutions & Mobile Payment (IIR), 10 – 11 Giugno 2009, Milano.

A presto.

The CloseToPay Master

Roberto Garavaglia

"Mi piace""Mi piace"

Buongiorno volevo sapere qualche cosa della SEDA.

Grazie

Cordialmente

M.Emmer

"Mi piace""Mi piace"

Rispondo a Marco

SEDA (acronimo di SEPA-compliant Electronic Database Alignment), è un AOS (Additional Optional Service) Italiano, di cui ho accennato nella risposta del 14/07/2009 (leggi qui).

SEDA, quale progetto di infrastruttura aperta a tutte le banche Europee , può permettere, ex-ante, lo scambio strutturato di informazioni sui mandati di addebito diretto (Direct Debit) fra le parti. L’impiego di tale strumento, permetterebbe al creditore di sapere in tempi brevi se il debitore ha revocato il mandato (cosa non prevista nel SDD), e fornirebbe al medesimo, l’abilità di monitorare in anticipo – rispetto al momento dell’incasso – le fasi relative alla verifica del Conto Corrente (correttezza dell’ IBAN, correttezza dell’ intestazione, …).

The CloseToPay Master

Roberto Garavaglia

"Mi piace""Mi piace"

In sostanza la SEDA sostituirebbe l’attuale allineamento archivi.

La pongo una ulteriore domanda:

Leggendo i manuali della SDD mi sembra che il

Due Date, Settlement Date, Debit date debbono essere identiche.

Ora poniamo il caso che una Compagnia fallisca nell’invio del dataset dei RID che aveva la valuta N del giorno N.

Viene effettuato un restore e la valuta non è più N ma N + X giorni.

Come si fa a conciliare la nuova data del flusso con la debit date che viene scritta nell’estratto conto?

So che l’antergazione non è permessa, pertanto le date sono tutte postergate.

Cosa accade nella fattispecie?

Si deve inviare un addendum di estratto conto o una comunicazione ai clienti inclusi nel dataset per informarli che la valuta è diversa o cos’altro?

La ringrazio.

Molto cordialmente

Marco Emmer

"Mi piace""Mi piace"

Ciao,

io vorrei preparare la tesi su la psd solo che trovo molta difficoltà a trovare materiale cartaceo (libri, riviste) da poter trarre qualcosa.

Per caso avrebbe possibilità di indicarmi qualcosa.

Grazie

Enrico

"Mi piace""Mi piace"

RISPONDO a ENRICO

In effetti non vi è molto materiale, che affronta la PSD “tout court”.

Le suggerisco di pensare, qualora già non lo avesse fatto, quale profilo (economico, giuridico, tecnico) vorrà dare alla sua tesi e, di conseguenza, definire un percorso di ricerca più mirato. L’argomento è particolarmente ampio e si presta ad essere analizzato applicando opportuni filtri tematici.

Il mio blog ed i miei articoli, le offrono alcuni spunti di riflessione, che possono essere successivamente approfonditi.

A titolo prettamente esemplificativo e non esaustivo, su internet potrebbe ricercare insieme alle chiavi “PSD” , “2007/64” i seguenti argomenti:

Area Unica Pagamenti Euro

Conto di Pagamento

Contratto quadro

Controllo e gestione rischi

ECB

ECOFIN

EPC

Eurosistema

Innovazione Servizi di Pagamento

Innovazione Sistemi di Pagamento

Intermediazione del Pagamento

Istituti di Moneta Elettronica

Istituti di Pagamento

Moneta Elettronica

SEPA

SEPA Rulebooks

Servizi di Pagamento

Servizi di Pagamento armonizzati

Sistema dei Pagamenti

Sistemi di Pagamento al dettaglio

Sistemi di Pagamento Retail

Strumenti di Pagamento

Supervisione sui mercati e sul Sistema dei Pagamenti

Trasparenza dei Servizi di Pagamento

Vigilanza Banche

Vigilanza Intermediari Finanziari

Buon lavoro!

The CloseToPay Master

Roberto Garavaglia

"Mi piace""Mi piace"